GUTS動教學到家 | 步步GO星Bullet Points

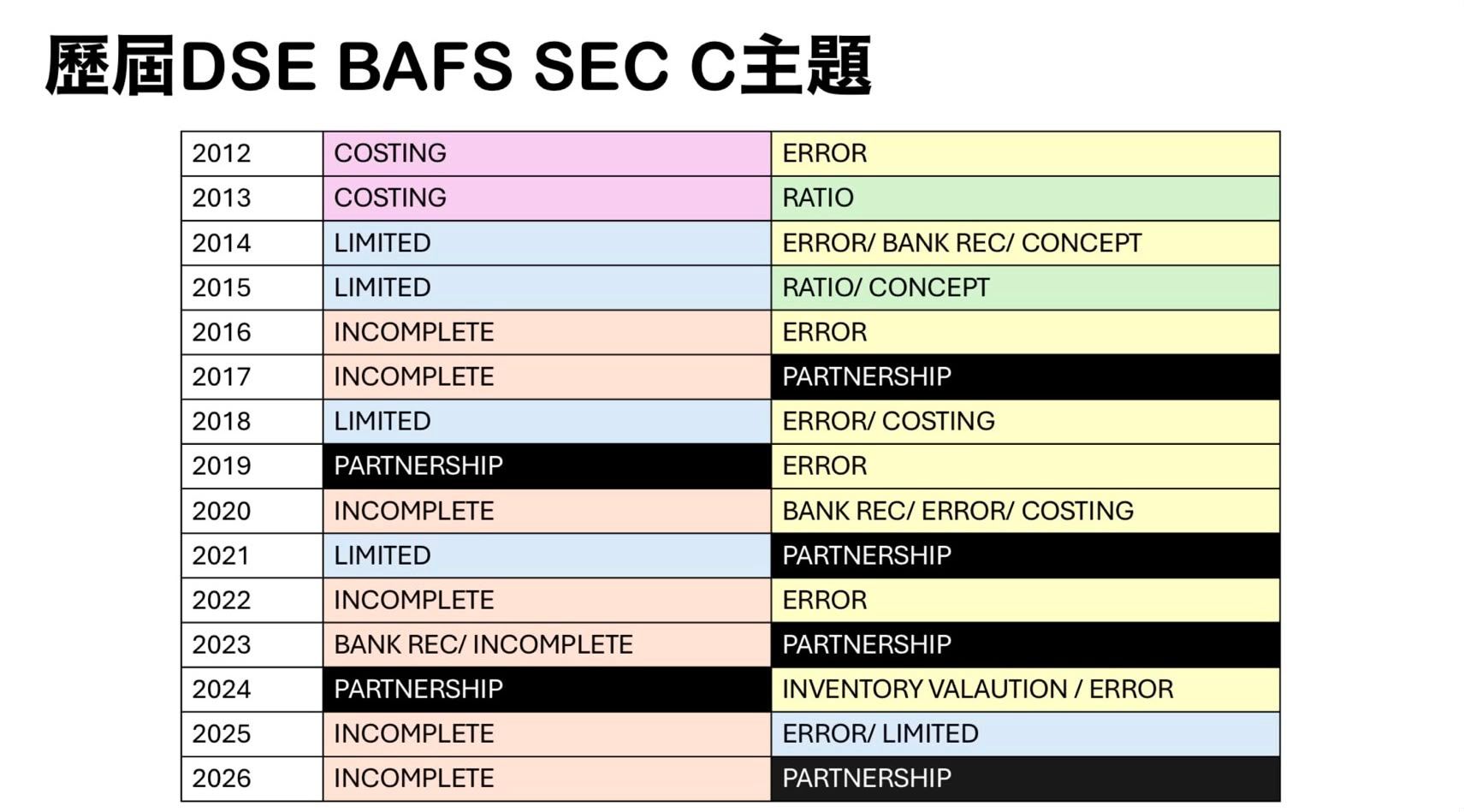

唔知27 DSE BAFS 同學仔喺漫長暑假燃起溫書鬥志未😎 忽發其想不如update咗SEC C長題目張路紙俾大家「睇路」再prioritize點起埗👉🏻 1. 純睇pattern 2027似2018格局, incomplete 考咗兩年要抖; partnership 梅花間竹咁隔年考,咁27最像樣會係Limited + Error 2. 26 SEC A、B最終都冇考一條典型Bank Rec(只考了開3 column cash book同啲cheque 名),連帶25年Bank Rec 「ABS」,溫書策略計27都幾難唔理呢課 3. 8月起始的起心肝用 Limited Co 操起啲final statement操作,用 Error 理清BAFS啲倫理,再刨熟相對易入口嘅 BANK REC ,搶分3寶穩妥✅,再喺新學年拚 costing ,相信都袋咗半粒星落袋

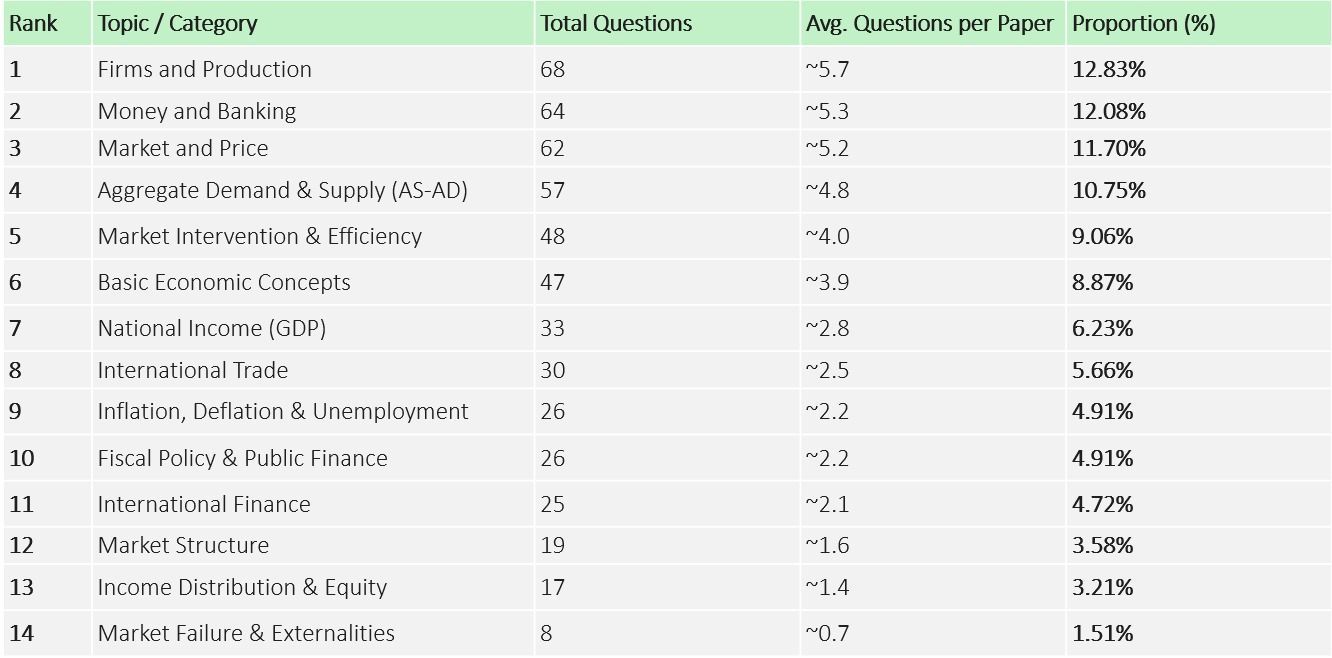

1. 有時同學仔講笑話一落場就舉加紙「擾下敵」,其實公開試嘅所謂敵人從來只有自己。AI世代下,學生其實被賦予咗強大嘅考題分析工具,做到好多阿SIR年代要花費好多時間先做到嘅備試策劃 2. 當局者迷,考生好容易坐落咗一個盲點,學校俾乜嘢material我就盲刨、俾pp我就死挫,時間到了就決一死戰,其實備戰DSE嘅3年我哋有好多趨勢分析、大局嘅洞察係可以做得到,當您預咗好多唔多場景嘅出法,用最定嘅心去應戰,係最得心應手 3. 今朝擺咗2011-2023年Econ p1落AI度分類再睇數據,13年530題題目,有近半(47%)來自4課,廠商與生產、貨幣與銀行、市場與價格、ADAS,如果臨急抱佛腳要排邊課溫先,你有齊數據去決策 4. AI 亦qualitatively分析到近年多咗關於數碼資產、現實熱門政策嘅題型;細化到近年QTM多咗考圖表都洞察得到。FUN FACT係考局喺微觀:宏觀比例,係做到絕對5:5嘅公平極致 5. 同學仔成日問「唔補習考唔考到5**」,作為半個補習佬,可以答你有埋AI,紀律先係你最後一塊拼圖👇🏻 試下每課用我嘅點播精讀課程WRAP UP 返啲必懂知識,再BY TOPIC高效操題 ,高效、低成本、足不出戶都可以挫到孖星

1. 當經濟不景氣 或 過熱時,我們會見到短期均衡點與充分就業水平(長期供應線座落的地方)偏離,長期均衡水平未達,出現通縮差距/通脹差距 2. 此時政府可出招,包括實施 財政政策 或 貨幣政策,透過調節政府支出、稅收或貨幣供應,讓經濟擴張/緊縮,總需求移動,逐步重新達至AD、SRAS、LRAS「三線匯聚」的長期均衡水平 3. 現實上即使政府不出招,經濟體有自我收復功能,當出現通縮差距,生產要素會漸現供過於求的狀況,生產要素價格因此而下降,商家因成本下降受益,短期供應增加,同樣做到「三線匯聚」的長期均衡水平 4. 那何以施行財政/貨幣政策?同傷風感冒一樣,最終可以被時間治癒,但打針食藥快啲好嘛,政府假如對經濟狀況不作為,也可能會惹來民眾不滿,加上用政策控制經濟比等自我收復的確定性高,所以「出招」就變得老是常出現 一堂跟我學好 國民收入 與 物價水平的決定

尋日一口氣寫哂咩體質啱揀BA、咩體質啱揀ECON,個感覺好似阿SIR當年升U第一日O-Day,好多莊會嚟「踢你入會」,尤記得有個叫「水會」,顧名思義,係玩水嘅😎佢嘅賣點係好多靚仔靚女一齊玩水上活動,我望著同行同學流哂口水好想入會咁,我就知入到去個主車群就會係呢啲麻甩仔,所以阿SIR最後冇join,努力讀書1st hon畢業。 講呢段故係想同學明白揀科係一個strategic move,「搞到咁複雜做乜鬼?我中三而已」,有冇發現你學校將啲Econ / BAFS濃縮課程擺中三教,人哋已開始揀蟀;到你中四未完,成績一般,佢就叫你drop咗佢。出生率下降,學校要用公開考試成績卓越嘅tagline收新生,佢用佢跑KPI嘅角度同你分科,你零部署就會被人部署,最後揀咗科「落力為你好,得不到分數」嘅,就一切太遲 (前言都講咗成大篇,下篇真·分析揀科要訣) 👇🏻 1. 興趣: 鍾意嘅嘢先會學得好,例如:你鍾意睇火山、研風向嘅,一定係揀地理。不止一次講,要學好任何學科,研習第一原理,即點解會咁,而唔係老師餵咩俾您您食乜,你先玩得掂考局啲tricky MC。「阿SIR,我都唔知自己興趣係乜!」試下用排除法,一啲您聽到覺得打冷震嘅刪咗佢,剩低冇特別感覺嘅都可揀,配合埋我下面講其他因素去揀 2. 競爭: 阿SIR之前分享過奪星率較高科目,偏重於數理為主,一來佢有絕對答案、二來勁人鍾意理科出路多,雖然多人攞星,但競爭大適合由細到大數理超強,第時又想向醫學、護理業發展嘅學生。奪星率榜兩個極端,一端係叻嘅mass,一端係叻嘅specialist,如果喺藝術、音樂有專長,就算低奪星率,呢班人都會自動埋位。假如你正係唔揀數理、冇特別專長,建議考慮奪星率中上游科目(ECON & BAFS都算係) 3. 將來: 只係用現時處境去諗會有好多盲點,好似YouTube啲演算法咁,你溫書時睇開阿SIR啲片,YouTube以為您好鍾意,考完試都係咁feed俾你,「好鐘意」原來都要睇場景,我揀科好鍾意嘅歷史,到大學以至出到嚟做嘢有乜嘢實質作用?講到歷史好似冇用咁,其實阿SIR Alevel係讀史,喺無盡嘅essay操練,佢訓練到我英文writing、邏輯鋪陳,同埋喺淹沒資料海中如何極速spot到重點,所以揀科要諗埋你想成為一個點樣嘅人,而果科點訓練到您;另外,假如你想大學讀business,條路最順一定係學齊Econ + BAFS,因為上到去BBA你第一年都係學返同一樣嘢,屈著分咁去,開咗個靚頭,有時順暢令你有信心去更高嘅高度 4. 資源: LAST BUT NOT THE LEAST,一個學科資源多唔多同佢報考人數有絕對關係,YouTube多唔多人教、多唔多試題可參考、多唔多同學仔討論,呢啲因素都好重要,AI 世代,學習已經係beyond classroom嘅事,你喺每一個面向對學科嘅互動都提升緊您該科嘅認知與應用,所以如果唔係有特別專長,要盡泊大科 5. 最後最後,「阿SIR你當年咁有目的去揀科?」,坦白講都係憑感覺,寫埋心得出嚟,係俾大家有更透徹angle做更好嘅選擇 揀定ECON / BAFS,就是要有 雙商升星點播精讀課程

1. 同BAFS有一套規矩俾你跟唔同,ECON本身係set up一連串模型,俾你透過觀察可量度變量,去睇個世界係點行,所以ECON需要嘅係邏輯思考強嘅人,如果真係要比較,ECON係難過BAFS嘅 2. 考試會將好多現實例子關聯到你學咗嘅concept,再問你對錯,又或者乜嘢程度上啱、乜嘢程度上錯,回顧返初中嘅語文訓練,無論中文定英文,都好少擺個重點喺鋪陳邏輯上,所以變咗理解隔咗一重山,表達返出嚟再隔另一重 3. 同BAFS P1 果啲好事實性嘅MC純玩字唔同,ECON MC 玩高一個層次係邏輯上嘅tricky,同學可以熟哂每一課書,但第一次做MC一題都唔識,因有現實例子,出題面貌好多樣,學生要先較對了概念,再研判邏輯,後定奪答案,而考局喺呢部分都毫不容氣,從不打直球,佢經常將你獨立學嘅算式,併埋一齊去考;又或者考你一啲定義上嘅細位 4. 最後我會咁總結,BAFS很routine,需要謹慎、有條理嘅人;ECON需要有求真精神嘅人,唔係俾咗定義你就背,而係你喺定義之上諗好多唔同場景,邊啲case計邊啲case唔計,再用一套Econ 框架回應 5. 就咁聽ECON好似好難,但no pain, no gain,敢說Econ果種思考模式對學生後續做任何分析類工作都會好有幫助 揀定ECON/BAFS> 就是要有呢個 雙商升星點播精讀課程

1. 未仔細講BAFS學乜前,No.1規矩揀科係睇興趣,有興趣嘅嘢先會做得好,我哋唔會叫個鍾意畫畫嘅讀ECON同BAFS,好多學校會基於「對賽成績」焗咗學生揀某啲科,呢個係點解香港沒C朗美斯嘅原因 2. 寫之前我決定用laymen terms去形容BAFS,簡單啲講你會好似去咗間藥材舖打工咁,第一日你會被人帶去一個巨型百子櫃,裡面擺滿藥,老闆會話「慢慢嚟,但遲啲成個櫃你睇哂」 3. 佢會簡介啲規矩你聽,百子櫃嘅唔同部分分別擺咩、擺放嘅邏輯,你會學好唔同嘅藥名,呢啲名你唔熟,你亦會嫌啲藥材一陣味,唔太願意留喺果個環境,但你知道隔嚟個廚房可能係ECON)仲熱,你洗濕咗個頭,冇得走 4. 你會嘗試死背死記,但個櫃太大、啲名又亂、老闆又講啲唔講啲,到過「試用期考核」,你將出嘅放咗入、入嘅放咗去出,啲藥名similar嘅放咗埋一齊,老闆:「Welcome to BAFS! 你同我執返好佢,唔好食壞人」,就係咁你同佢改完又錯、錯完又改、改埋人哋啲錯,兩年半🤣 5. 學好呢科嘅關鍵從來都唔係死背死記,而係要明佢點解要咁擺位,大邏輯get之後,你要喺多重場景判別題目啲動作係幾時做、做到邊、做多做少,幫佢跟進返 6. 所以最終BAFS係要個好熟規矩、見微知著、可從唔同部驟切入幫手做follow up嘅人,裡面嘅知識好難講唔上,但搞得掂BAFS嘅人,老闆會覺得可靠。回應返pt 1講興趣,你可能會秒答我都唔知自己興趣係咩,如是者,揀之前不如諗下你想成為一個點嘅人,學科對人物性格塑形可以好大 揀定咗ECON/BAFS > 呢個雙商升星線上點播課程幫到您

1. 前數天前稱Facebook的Meta宣布進軍計算雲業務,消息惹來市場對雲計算服務供應過剩的恐慌,震散了閃存記憶體及昌片等美股版塊 2. Meta早在AI萌芽之初大舉建立自家算力,最可能動機係為旗下社媒、通訊程式業務接入AI演算打好根基,這樣看來是向後垂直(vertical backward)的擴張,為著迎接AI可能消費不菲的算力不倚賴外部供應商,做緊書本上ensure steady supplies of raw materials的角色 3. 只係太雄心壯志設備起多了,索性做埋算力供應商,就好似超市收購農場,最後供埋雞俾酒樓咁嘅例子 4. 隨著更多新時代產物盛行,擴張邊界變得模糊,像Meta的例子,假如雲計算本身並不用於社媒/通訊程式,它可以是集團擴張(conglomerate expansion) ,建議同學多從市場上新例子思考擴張關聯,做題時定必留意考題上列出背景,再作判斷

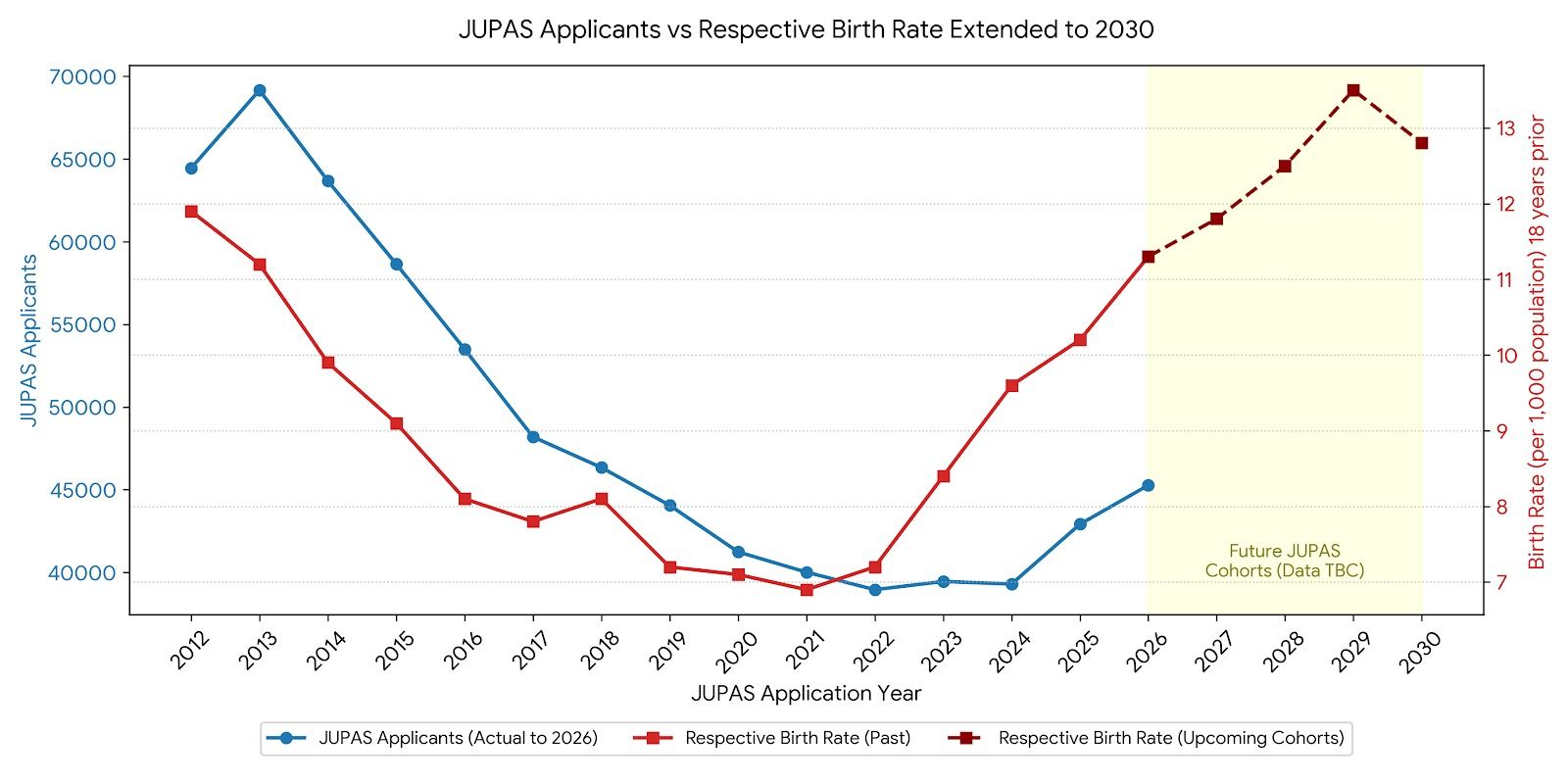

1. 上年分析過疫後JUPAS APPLICANTS由低位後彈,2026再升5.5%去到45k幾人,ugc funded學位長年cap喺15k,競爭係激烈咗 2. 又話出生率跌嘅咁啲人邊度嚟,阿SIR用AI plot咗張圖,對照JUPAS申請人數與對應出生年份嘅出生率,其實喺2022年開始,我哋已踏進一段頗長嘅出生率暴升期,只係疫情時影響跨境學習活動,延後到25先顯著反應呢批人口增長 3. 人口增長追溯到BAFS P1有教嘅CEPA,當年開自由行,好多雙非家長於本地生產推到2011年每千人口有13.5個BB嘅位,之後政府落藥行0雙非,個率慢慢由高位回落返,簡單講JUPAS激烈狀況會持續到2030 4. 除咗叫大家努力啲之外,阿SIR嘅提醒係JUPAS係個心理遊戲,睇返各大院校今日公布熱門BAND A選項數據,最爭崩頭嘅係嶺大健康與社會服務、教大嘅心理學同體育科學,近50人爭1位 5. 唔少DSE同學考完試或放榜後去揀水泡科係無可厚非,但AI世代資訊變得更透明,做好數據分析,避揀大家認定嘅水泡或本身學額極少嘅水泡,都係game plan一部分

DSE ECON 2027 Basic Concept 基本概念 世盃經濟學 |水break真係為球員健康而設? 1.今屆世盃每場多咗4個hydration breaks,話就話俾球員補充水份,但啲球員個個打開高對抗性聯賽都唔使break,今屆世盃喺美墨加唔算熱,水break都係商業考量大於一切 2. 傳統比賽90分鐘分兩半場各45分鐘開賽,中間15分鐘小休,電視轉播廣告就只有呢短短15分鐘播放,而球員要休息嘅同時全球唔同時點睇緊波嘅觀眾都要抖,「淥個麵、方個便,我哋轉頭又見面🥹」廣告成效就會低,於比賽期間加插極短小休,激戰時3分鐘斷估你唔會行開喇卦🤭 3. 想用呢個例子解釋點解同學喺處理3個經濟基礎問題時會感到困惑: WHAT TO PRODUCE/ 如果題目講明廣告商痛點,廣告時間唔夠或成效存疑,設立水break就係解決生產甚麼 HOW TO PRODUCE/ 如果題目講係為讓球員補水,將比賽細化𠝹開,水break就變咗解決怎樣生產 同一動作、不同背景與動機,可以揀唔同答案,呢個可能亦係學生覺得Econ難嘅原因 跟我一堂學好BASIC CONCEPT 基本概念

1.寫於5月4日考完當晚凌晨,陸續收返同學啲考卷,呢個時候總結、蒸餾新一年部署最有感 2.我鍾意睇同學落場footnotes,佢有冇運用好教佢嘅skill,邊啲位「棘」,一目了然,呢啲都成為賽後檢討嘅takeaway,下次再喺邊度下功夫 3.慶幸一啲同學平日睇佢都唔知有冇入到腦嘅,臨場好多skills都apply得番,山不轉路不轉人轉,幅圖好複雜嘅代數入去睇、啲邏輯講到一口泡嘅,畫圖去visualize,一切皆有法 4.十分欣賞第一題:如果沒有Scarcity,我諗我教Econ咁多年首課首堂首句台辭,就係解答呢個問題,Econ一切源起自Scarcity,沒有稀缺,往後都不用討論,阿SIR呢份part time都冇埋🥹 5.唔打算文字重覆片內嘅部署,只講多一句,愈後睇你部署嘅時間愈tight,有人兩星期都可以攞雙星,你要1年/半年/一季?you have control